2017-04-19 17:30

많은 기업에서 경영진은 막강한 권한을 행사한다. 기업의 자산(공장설비, 현금 등)을 어떻게 분배하고 활용할지 결정할 권한부터 신규 투자 및 제품개발에 대한 결정권, 직원들의 인사권까지 갖고 있다. 이런 막강한 권한은 어디서 나오는가?

정답은 주주다. 자산 중 부채를 뺀 ‘진짜 가치’는 자본이고, 이 자본에 대한 소유권은 주식으로 잘게 나뉘어 다수의 주주에게 전해진다. 따라서 주주는 기업이 돈을 잘 버느냐 못 버느냐 따라 직접적으로 이익 혹은 손해를 본다.

상장기업의 경우, 주식이 아주 잘게 나뉘어 유통이 되다 보니, 소유권을 자주 행사하기 어렵다. 내가 삼성전자의 소액주주라고 했을 때, 삼성이 핸드폰을 많이 팔면 나는 돈을 벌 것이고, 많이 팔지 못하면 (이익이 깎이고 주가가 깎여서) 손해를 볼 것이다. 그렇다고 매일 삼성전자 공장에 가서 핸드폰을 제대로 만드는지 감시할 수도 없지 않나. 설사 그러고 싶다고 하더라도, 모든 삼성전자의 주주가 공장으로 몰려가서 감시를 한다면 기업이 제대로 굴러가지 않을 것이다.

위와 같은 현실적인 이유들 때문에 대부분의 기업의 주주들은 경영진을 선출하거나 매각과 같이 중대한 문제들에 대해서만 의결권을 행사하고, 기업경영 전반은 경영진에게 위임한다.

언뜻 보기에 투표를 통해 지도자를 뽑는 민주주의와 닮아있지만, 차이점이 있다. 민주주의에선 1인 1표를 행사하지만, 주주들은 소유한 주식 수만큼 의결권을 행사한다. 소액주주들보다 대주주들의 발언권이 셀 수밖에 없는데, 삼성물산 사태에서처럼 특정인에게 이익을 몰아주다 전체 주주가치가 희생될 수도 있다. (한국의 재벌중심 지배구조가 자본주의에 위협적인 이유다. 이 사태는 국민연금 의결권 행사, 정경유착, 순환출자의 문제 등 여러 가지가 결합된 케이스라서, 나중에 깊게 다뤄보겠다)

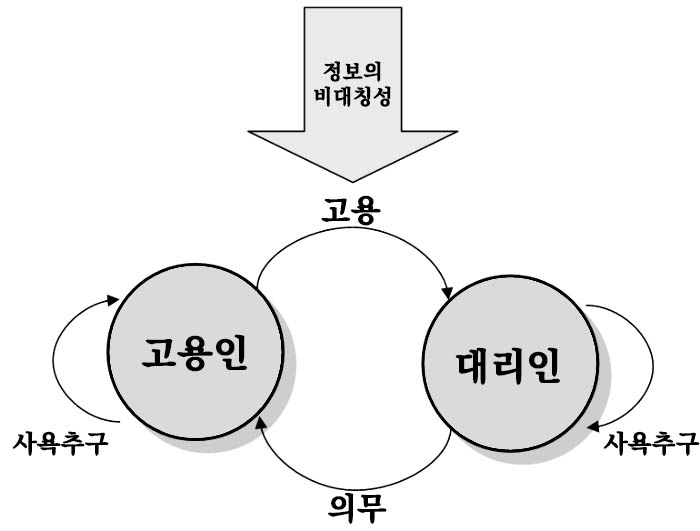

경영과 소유가 완전히 분리된 기업에서 경영진은 ‘주주들로부터 권한을 위임받아 주주들의 부 증대를 위해 대신 경영을 하는 사람’이다. 즉, 주주들의 계약적 대리인이다.

문제는 이 경영진들이 위임받은 권한을 가지고, 주주들의 부 증대(이익증가 혹은 주가상승이라 하겠다)보다, 사익을 우선시하기도 한다는 점이다. 친인척을 채용한다거나 하는 작은(?) 일부터 핵심기술을 경쟁사로 빼돌린 뒤 뒷돈을 받는 등의 큰 일도 있다. 경영진이 대리인의 의무를 성실하게 수행하지 않는 문제를 주류경영학에선 ‘대리인 문제(Agency Problem)’라고 규정한다. 1970년대부터 이를 규제하기 위한 논의가 활발히 진행되어 왔다(Jensen Micahel & Meckling William 1976).

대리인 문제

주류 경영학에선, 경영진이 대리인으로서의 의무를 성실히 수행하게 만들기 위해, 성과급 지급과 같은 당근과 감사인 제도와 같은 채찍을 논의해왔으며, 실제로 대부분의 기업에 사용하고 있다.

주류 지배구조 이론에는 몇 가지 문제가 있는데, 일단 대리인 이론 자체가 완벽한 시장을 가정한 상태에서 세워졌다. 경영진이 멍청한 짓을 했을 때 주주들은 바로 경질한 뒤 그에 상응하는 경영진을 구해야 한다(Hill Charles & Jones Thomas 1992). 하지만 능력 있는 경영진은 소수다. 이들을 바로 찾는다는 것이 보통 일이 아니다. 또 경영진이 사소한 이유로 칼같이 갈려나가면 해당 기업의 주가가 어떻게 될까? 감춰진 다른 이유가 있는 게 아닐까 싶어 주가가 곤두박질친다. 경영진을 바꾸기 위한 선택비용(Switching Cost)은 매우 높다.

높은 선택비용이 극단적으로 드러나는 경우가 스타 CEO들이다. 실적을 낸 역사가 있는 CEO들의 경우 주주들로부터 절대적인 지지를 받기 마련인데, 웬만한 문제가 불거지기 전까지는 거의 견제를 받지 않는다. 엔론 스캔들 같은, 경영진에 의한 고의적 부정을 적발하기 어려운 이유다.

그리고 경영진이 우선시해야 할 ‘주주들의 부 증가’라는 개념자체가 굉장히 모호하다(Marcaux, 1998). 경영진의 어떠한 결정이 주주들을 위한 것인지 아닌지 판단한다는 게 굉장히 어렵다.

경영진 성과급이 해당년도의 순이익에 비례해 매겨진다고 가정해보자. 회사의 효율을 올리지도 않고, 순이익 한두 년도 바짝 올리는 편법은 항상 있다. 한전처럼 회사가 가진 알짜배기 부동산 같은 자산을 내다팔면 된다.

만약 영업이익이 기준이라면? 빚을 잔뜩 빌린 다음 공장을 더 지으면 된다. 대박이 나던 쪽박을 차던 둘 중에 하나일 텐데, 경영진 입장에서는 어차피 주주 돈인데 성과급을 위해 도박할 수도 있는 것 아닌가? 경영진의 결정이 자신의 자리를 보전하기 위함이었는지(단기적 실적이나 성과급), 진정으로 주주들을 위함이었는지 주주들이 판단하기란 대단히 어렵다.

기업의 이익이나 주가는 수많은 외부요인에 따라 달라지기 마련이다. ‘US Steel’이라는 회사는 2016년에 적자를 기록했지만, CEO인 Mario Longhi에게 453만 달러에 해당하는 보너스를 지급했다. 국제 철강 값이 급등하여 적자폭이 예상보다 적었던 탓에 초과실적을 달성했기 때문이다(링크). 원자재 가격에 민감한 산업에서는 경영진의 실적을 무엇을 기준으로 평가해야 하는가?

주류경영학에서의 지배구조이론을 다룬 건 그 이론 하에 맺어진 주주–경영자 간의 ‘대리인 계약’이 실은 불완전하단 말을 하고 싶었기 때문이다. 경영자들이 개인의 이익을 우선시할 때, 사익을 위한건지 회사를 위한 건지를 계약에 명시하기가 대단히 어려울 뿐더러, 이를 어겼을 때 역시 주주가 견제할 방법이 마땅치 않다.

이 이론에선 주주-경영자만을 다루었지만, 대리인 관계는 주주-노동자 사이에도 적용된다. 주주들은 자신들의 이익 증대를 위해 1차 대리인인 경영진을 통하여 2차 대리인인 노동자를 고용하는 셈이다. 이렇게 대리인적 관계를 확장시켜 나갈 때마다 이해관계가 점점 더 어긋나는 것은 피할 수 없다. 자기들이 직접 뽑는 경영자에 대해서도 제한된 영향력만을 행사한다면, 그들이 뽑은 일반 직원들에 대해서는 더더욱 제한된 영향력만 행사할 수 있기 때문이다. 주주들이 오로지 주가에만 관심을 가지듯, 노동자들은 자신들의 임금과 신분을 당연히 우선시 할 수밖에 없지 않은가. (내가 부도덕한 인간이라 그런가, 나는 회사 다니면서 딴게 할 때 한 번도 주주들을 떠올리며 양심의 가책을 느껴본 적이 없다. 관리자 눈치를 본 적은 있어도)

기업은 주주, 노동자, 경영진들이 이윤추구를 위해 모인 조직이지만, 이해관계는 사실 느슨하게 연결되어있다. 이를 완전히 대체할 만큼 효율적인 구조가 없었기 때문에 유지될 뿐이다.

개선의 여지가 많다는 점을 지배구조이론을 통해 이야기 하고 싶었다. 다음부터는 이를 개선할 수 있는 대안의 하나로, 주주, 노동자, 경영자가 하나 되는 ‘사회협동조합’에 관한 이야기를 하겠다.

지난 기사 |

씻퐈

편집: 딴지일보 챙타쿠

![[공구의 4컷]대선후보 2차 TV토론 : "문 후보님!"](https://img-cdn.ddanzi.com/files/thumbnails/367/987/178/200x126.crop.jpg) [공구의 4컷]대선후보 2차 TV토론 : "문 후보님!"

공구

[공구의 4컷]대선후보 2차 TV토론 : "문 후보님!"

공구

![[경제]경제민주화에 관하여 3 : 기업은 경영, 노동, 소유가 분리되어 불완전하게 이익을 추구한다](https://img-cdn.ddanzi.com/files/thumbnails/254/806/178/200x126.crop.jpg) » [경제]경제민주화에 관하여 3 : 기업은 경영, 노동, 소유가 분리되어 불완전하게 이익을 추구한다

씻퐈

» [경제]경제민주화에 관하여 3 : 기업은 경영, 노동, 소유가 분리되어 불완전하게 이익을 추구한다

씻퐈

![[한동원의 적정관람료]파운더(The Founder)](https://img-cdn.ddanzi.com/files/thumbnails/413/784/178/200x126.crop.jpg) [한동원의 적정관람료]파운더(The Founder)

한동원

[한동원의 적정관람료]파운더(The Founder)

한동원

![[덕후]21세기 사마천의 사적인 기록 : 나는 어쩌다 기록에 집착하게 되었나](https://img-cdn.ddanzi.com/files/thumbnails/405/306/178/200x126.crop.jpg) [덕후]21세기 사마천의 사적인 기록 : 나는 어쩌다 기록에 집착하게 되었나

누군가피워놓은모닥불

[덕후]21세기 사마천의 사적인 기록 : 나는 어쩌다 기록에 집착하게 되었나

누군가피워놓은모닥불

![[세계사]전쟁으로 보는 국제정치 4부 10 - 전통이란 이름의 살인, '무사도(武士道)'](https://img-cdn.ddanzi.com/files/thumbnails/298/011/178/200x126.crop.jpg)

추천

[세계사]전쟁으로 보는 국제정치 4부 10 - 전통이란 이름의 살인, '무사도(武士道)' 펜더![[기획]에너지 산업의 민영화 어떻게 볼 것인가 2 : 에너지, 석탄 편](https://img-cdn.ddanzi.com/files/thumbnails/638/594/178/200x126.crop.jpg) [기획]에너지 산업의 민영화 어떻게 볼 것인가 2 : 에너지, 석탄 편

에너지전환

[기획]에너지 산업의 민영화 어떻게 볼 것인가 2 : 에너지, 석탄 편

에너지전환

![[딴지만평]현재, 대선상황](https://img-cdn.ddanzi.com/files/thumbnails/844/570/178/200x126.crop.jpg) [딴지만평]현재, 대선상황

zziziree

[딴지만평]현재, 대선상황

zziziree

![[왕의 사주, 그것을 알려주마]1편 : 문재인](https://img-cdn.ddanzi.com/files/thumbnails/701/402/178/200x126.crop.jpg)

추천

[왕의 사주, 그것을 알려주마]1편 : 문재인 일호![[저널리즘]그들은 왜 범법자가 되었나 4화: '박근혜 농담' 한마디에 이렇게 당했다](https://img-cdn.ddanzi.com/files/thumbnails/054/528/178/200x126.crop.jpg)

추천

[저널리즘]그들은 왜 범법자가 되었나 4화: '박근혜 농담' 한마디에 이렇게 당했다 참여연대X박상규![[산하칼럼]역사를 바꾼 기름천막 : 김미경 씨와 안철수 보좌관](https://img-cdn.ddanzi.com/files/thumbnails/801/341/178/200x126.crop.jpg)

추천

[산하칼럼]역사를 바꾼 기름천막 : 김미경 씨와 안철수 보좌관 산하![[정치]양비론에서 벗어나기 : 그놈이 그놈은 아니다](https://img-cdn.ddanzi.com/files/thumbnails/883/246/178/200x126.crop.jpg)

추천

[정치]양비론에서 벗어나기 : 그놈이 그놈은 아니다 멀더요원![[야매분석]안철수 후보 대선 포스터는 왜 그렇게 만들어쓰까](https://img-cdn.ddanzi.com/files/thumbnails/185/139/178/200x126.crop.jpg)

추천

[야매분석]안철수 후보 대선 포스터는 왜 그렇게 만들어쓰까 꾸물![[기획]에너지 산업의 민영화 어떻게 볼 것인가 1 : 국가 안보의 3요소 국방, 식량, 에너지](https://img-cdn.ddanzi.com/files/thumbnails/012/172/177/200x126.crop.jpg)

추천

[기획]에너지 산업의 민영화 어떻게 볼 것인가 1 : 국가 안보의 3요소 국방, 식량, 에너지 에너지전환![[딴지만평]SBS 첫 대선후보 토론](https://img-cdn.ddanzi.com/files/thumbnails/482/509/177/200x126.crop.jpg)

추천

[딴지만평]SBS 첫 대선후보 토론 zziziree![[기록]트럼프 시대를 맞아, 미국에서 테러리스트로 잡혀간 이야기 8편: 거짓 증언](https://img-cdn.ddanzi.com/files/thumbnails/272/494/177/200x126.crop.jpg)

추천

[기록]트럼프 시대를 맞아, 미국에서 테러리스트로 잡혀간 이야기 8편: 거짓 증언 길가이버![[교육]왜 학교에는 이상한 선생이 많은가 15: 지식교육의 시대는 갔다?](https://img-cdn.ddanzi.com/files/thumbnails/364/304/177/200x126.crop.jpg)

추천

[교육]왜 학교에는 이상한 선생이 많은가 15: 지식교육의 시대는 갔다? SickAlien![[생활]아파트를 버리고 전원주택을 짓다 : 16. 집의 갑옷인 외부마감재 선택과 건축신고](https://img-cdn.ddanzi.com/files/thumbnails/119/364/177/200x126.crop.jpg) [생활]아파트를 버리고 전원주택을 짓다 : 16. 집의 갑옷인 외부마감재 선택과 건축신고

양평김한량

[생활]아파트를 버리고 전원주택을 짓다 : 16. 집의 갑옷인 외부마감재 선택과 건축신고

양평김한량

![[세계사]전쟁으로 보는 국제정치 4부 9 - 미국, 2차대전에 뛰어들다](https://img-cdn.ddanzi.com/files/thumbnails/094/775/175/200x126.crop.jpg)

추천

[세계사]전쟁으로 보는 국제정치 4부 9 - 미국, 2차대전에 뛰어들다 펜더![[정보]공구가게 주인이 알려주는 공구이야기 : 실리콘 편](https://img-cdn.ddanzi.com/files/thumbnails/518/037/177/200x126.crop.jpg)

추천

[정보]공구가게 주인이 알려주는 공구이야기 : 실리콘 편 기름밥청춘![[딴지만평]깡통수사](https://img-cdn.ddanzi.com/files/thumbnails/060/147/177/200x126.crop.jpg) [딴지만평]깡통수사

zziziree

[딴지만평]깡통수사

zziziree

검색어 제한 안내

입력하신 검색어는 검색이 금지된 단어입니다.

딴지 내 게시판은 아래 법령 및 내부 규정에 따라 검색기능을 제한하고 있어 양해 부탁드립니다.

1. 전기통신사업법 제 22조의 5제1항에따라 불법촬영물 등을 기재(유통)시 삭제, 접속차단 등 유통 방지에 필요한 조치가 취해집니다.

2. 성폭력처벌법 제14조, 청소년성처벌법 제11조에 따라 불법촬영물 등을 기재(유통)시 형사 처벌을 받을 수 있습니다.

3. 『아동·청소년의 성보호에 관한 법률』 제11조에 따라 아동·청소년이용 음란물을 제작·배포 소지한 자는 법적인 처벌을 받으실 수 있습니다.

4. 정보통신망 이용촉진 및 정보보호 등에 관한 법률 및 시행령에 따라 청소년 보호 조치를 취합니다.

5. 저작권법 제103조에 따라 권리주장자의 요구가 있을 시 복제·전송의 중단 조치가 취해집니다.

6. 내부 규정에 따라 제한 조치를 취합니다.