2015-09-15 15:19

오늘은 파생상품이라는 걸 얘기해보려 한다. 파생상품은 영어로 Derivative라 하며, 이는 '~에서 비롯되다, 파생되다'란 뜻이다. (참고로 수학에서 도함수를 Derivative라고 쓴다.) 즉 파생상품은, 어떠한 기초자산에서 파생되어 나온 상품을 통칭하는 말이다.

뭔 소린지 모르겠다고? 예를 들어 설명하겠다. 대표적인 파생상품으론, 선물계약이 있다. (이거 얘기하면 세계 곡물값을 결정하는 시카고 상품거래소를 예로 들며 설명하는 경우가 많은데 그렇게 멀리까지 갈 필요는 없다. 우리 주변에서도 선물계약의 사례는 쉽게 찾아볼 수 있으니까.) 몇 년 전에 배춧값이 폭등한 사건을 기억하는가? (사실 해마다 작물만 바뀌어 되풀이되는 일이지만) 그때 업자들이 쓴 방법은, 밭떼기, 즉 밭에서 생산된 채소값을 미리 지불하여 소유권을 획득한 뒤, 배춧값이 오를 때 비싼 값을 주고 되판 것이다. 이때 행해진 계약은, 밭에서 나올 배추를 기초자산으로 형성된 선물계약으로, 최초 계약 시에 결정된 가격보다 인도 시점의 배추 가격이 오른 경우 시세차익을 볼 수 있는 계약, 되겠다.

그냥 배추를 사서 값이 오를 때까지 들고 있으면 되지 않느냐고? 농작물 같은 경우엔 보관도 어렵고, 썩기 때문에, 선물계약이 더 유리하다. 거기다 이런 계약 형태가 생기는 보다 근본적인 이유는 당사자들의 필요가 다르기 때문이다. 농부 입장에서는 한해 소득이 그해 작황에 따라 크게 변동될 수 있으니, 불안할 거고, 이 배추를 가지고 김치를 담가 파는 업체 입장에서는, 배춧값이 폭등하는 게 부담스러울 거다. 이런 서로의 리스크를 줄이는 것을 헤지(Hedge), 즉 울타리를 친다고 한다.

그런데 배추파동 때도 그랬지만, 실수요자만이 이런 거래에 참가하는 건 아니다. 순전히 미래에 대한 예측만으로 거래가 이루어지다 보니, 시세차익을 노린 헤지펀드 및 온갖 투기꾼들이 몰리는 시장이다. 이들은 돈 되는 모든 상품을 가지고 파생상품을 만들었는데, 이런 움직임을 통해 기업이나 국가의 부도 가능성을 기초자산으로 해서 사고파는 CDS(Credit Default Swap), 통화가치를 기초자산으로 사고파는 외환선물 등 졸라 다양한 상품들이 존재하게 되었다.

이걸 다 다룰 순 없으니 이 글에서는 이자율 시장에 관한 이야기에 집중하려 한다. 이자율 시장은 말 그대로 이자율을 가지고 베팅을 하는 시장인데, 보통 한쪽은 이자율이 내려가면 돈을 벌게 되어있고, 다른 한쪽은 이자율이 올라가면 돈을 버는 구조이다.

어떻게 이런 게 가능한지는 역시 예를 들어 설명드리겠다. A라는 기업이 변동금리로 은행으로부터 돈을 빌렸다고 가정을 해보자. A는 이자율이 올라갈 경우 은행에다가 내야될 이자가 늘어나는 게 부담될 것이다. 이 위험을 이자율 위험이라고 하는데, 이 리스크를 헤지(Hedge)하는 가장 좋은 방법은, 이자율 스와프 계약을 맺는 거다. (부부 스와핑할 때 그 스와프가 맞다.) 파생상품 딜러한테 가서, 일정기간동안 앞으로 고정금리를 내고, 변동금리를 받는 식의 계약을 말하는데, 이 스와프 계약을 맺고 나면 이자율이 상승할 경우엔 A가 더 내야 될 이자만큼을 딜러한테 받게 되고, 반대로 이자율이 내려갈 경우, 딜러한테 돈을 더 내야겠지만, 딱 그만큼을 은행에다가 덜 내도 되는 것이다.

이때 기준이 되는 이자율 중 대표적인 것이 Libor이다. London Interbank Offered Rate의 줄인 말인 Libor는, 원래 금융이 발달한 런던에서 시중은행들이 단기자금을 서로 빌려줄 때 적용되던 금리이다. 하지만, 금융시장이 통합되고 점점 커지면서부터는, 수많은 변동금리 대출(특히 기업의 경우 Libor를 변동금리로 삼아 대출하는 경우가 흔하다)과 여기에서 파생된 각종 파생상품의 기준금리로서의 역할을 수행하고 있다. 무려 350조 달러, 원화로는 350경에 해당하는 금융자산이 Libor를 기준금리로 삼고 있다고 한다.

그런데 이 Libor의 정식 명칭은 Libor를 선정하던 영국은행협회(British Bankers’ Association)에서 이름을 따, BBA Libor였는데, 2013년부터 Intercontinental Exchange에서 Libor를 발표하기 시작하면서 ICE Libor로 명칭이 교체되었다. 영국은행협회에서 무슨 짓을 했길래 기준금리를 발표하는 기관이 바뀌게 된 것일까?

원래 Libor는, 태생에서 볼 수 있듯이 굉장히 시장 중심적인 경제 지표다. 우리가 흔히 신문에서 보는 '미국 금리 상승 우려'할 때 나오는 금리는, 미국 정부기관인 Federal Reserve에서 정하는 금리다 보니, 정책적인 의도가 듬뿍 들어간다. 그에 반면, Libor라는 건 원래 영국에 있는 은행들끼리 주고받을 때 쓰던 금리라, 지극히 보다 시장의 상황을 바로바로 반영해주는 시장의 경제지표다. 정해지는 방식도 특이한 게, 영국 금융권에서 한가닥 하는 은행 약 18개가 매일 11시에 전망치를 보내면, 영국은행협회가 지정한 대리인인 Thomson Reuter사가 상위 4개, 하위 4개를 뺀 나머지 10개의 평균값을 계산해서 공시하는 식이었다. 핵심은, 실거래가가 아닌 전망치라는 것, 순수하게 은행들에 의해 정해지던 금리라는 것이다.

좀 이상하지 않은가? 각종 대출과, 파생상품의 기준이 되는 금리를, 이런 파생상품과 대출을 졸라 많이가지고 있는 은행들이 직접 정한다는 것만 해도 꺼림직한데, 자기네들이 정하면 꼭 지킬 필요도 없는 실거래가가 아닌 전망치를 내서 정한다니. 당연히 지들한테 유리한 쪽으로 책정하지 않겠는가? 이런 우려는 Libor가 시작된 1984년부터 계속 제기되어왔고, 실제로 판명되었다. 2012년 Financial Times 보도에 따르면, 최소 1991년부터 Libor 조작이 있어왔다고 한다.

자료 원문 - <infomath>

Libor를 지정하는 은행들의 고위 트레이더들끼리 Libor 담합에 나서서, 서로 돌아가면서 파생상품을 통해 이익을 볼 수 있도록 밀어주고 땡겨주고 했단다. 350조 달러를 움직이는 Libor를 가지고, 런던에서 계모임을 만든 거다.

그럼에도, 이들 Libor 조작이 움직일 수 있는 폭은 제한적이었다고 한다. 상, 하위 4개값을 제외한 나머지의 평균이다 보니, 은행 한두 개가 단합을 한다고 해서 크게 움직일 수도 없거니와, 전문가들의 예측치라는 게 평상시에는 거의 엇비슷한데, 금융당국에 눈을 피해서 큰 폭으로 조작하긴 어렵다. 1회 조작의 폭은 0.01% 미만으로 추산되는데, 연동된 자본의 규모를 생각하면 분명 작지 않지만, 파생상품 포지션 하나로 대박을 터뜨릴 수는 없는 규모이다. 이러다 보니, 적발하기도 어려웠고, 뒤집어 말하면, 그럭저럭 시장을 잘 반영해주는 지표 역할을 해서 티가 안 났던 것이다.

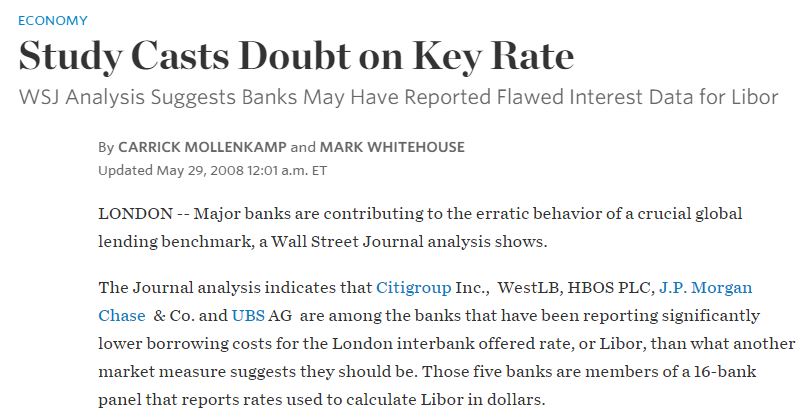

진짜 문제는, 2008년에 서브 프라임 모기지 사태가 발생하면서 터졌다. 서브 프라임 모기지로 인해 시장의 유동성이 모조리 증발해버렸고, 금융기관들은 현금을 확보하기 위해 필사적으로 노력했다. 당연히 은행 간에 돈을 빌려주는 일은 거의 없어졌는데, 문제는 Libor가 크게 상승하지 않았다는 점이다. 시장에서 돈을 빌려줄 사람이 없으면 당연히 이자율도 치솟아야하는데, JP Morgan과 Citi 등의 미국계 은행을 필두로, 변동금리의 지표가되는 Libor 전망치를 지속적으로 낮게 제출했다.

일부는 돈을 빌릴 때 지불하는 비용을 낮추고 싶었을 거고, 일부는 파생상품 포지션에서 손해를 줄이기 위한 발악이었을지 모른다. Libor를 정하는 은행들은 이들의 지위를 이용하여 한결같이 제대로 된 전망치가 아닌, 본인들이 원하는 전망치를 제출했다. 이 기간 중, 비교적 높은 금리 전망치를 제시했던 Barclays 은행 역시, 이 문제에 대중의 관심을 끌어들이지 않기 위해 동료 은행의 전망치를 크게 벗어나지 않기 위해 눈치를 봐온 것으로 드러났다.

기사 원문 - <Wall Street Journal>

Wall Street Journal 보도가 나온 이후, 금융당국에 조사가 본격적으로 실시되었고, 약 2.3조 원에 달하는 과징금이 6개 은행들에게 부과되었다. 재발방지를 위해, Libor를 민간에서, 영국정부의 통제하에 둠으로써 Libor 재정 방식 또한 개선하였다. 최근 형사재판에서는 UBS 및 Citi에서 Libor 조작을 이용한 Tom Hayes에게 14년형이 선고되었다.

이렇게 2012년을 달구었던 Libor 조작 스캔들은 일단락되었지만, 씁쓸함을 지울 수가 없다. 은행 내에서 벌어지는 여러가지 이해관계에 대립(Conflict of Interest)이란 문제를 가장 극명하게 드러낸 사건이기 때문이다. 사실, 이 사단이 난 결정적인 이유는, Libor를 측정하는 부서와, Libor를 이용해서 파생상품을 거래하는 부서 간에 방화벽이 제대로 쳐지지 않았기 때문이다. 전문가로tj 정확한 전망치를 제시해야 할 Libor 측정 부서는, 본연의 임무를 져버린 채, 회사에 돈을 벌어다 주는 Libor 트레이드 부서에게 휘둘려졌기에 이런 문제가 발생했다.

이런 일은 비단 Libor에만 해당되는 일은 아닐 것 같다. 오늘도 어느 금융회사나 금융 상품을 팔아야 하는 쪽(Underwriter)과, 상품에 대한 정보를 제공해야되는 부서(Research)간에는 갈등같은 건 쉽게 찾아볼 수 있을 테니까. 좀 더 많은 대중들이 이런 문제에 관심을 기울였으면 한다.

지난 기사 |

씻퐈

편집 : 딴지일보 퍼그맨

![[문화]세상을 움직이는 힘 : 소금에 대한 모든 것](https://img-cdn.ddanzi.com/files/thumbnails/262/507/038/200x126.crop.jpg) [문화]세상을 움직이는 힘 : 소금에 대한 모든 것

돌아온피아골

[문화]세상을 움직이는 힘 : 소금에 대한 모든 것

돌아온피아골

![[세계사]전쟁으로 보는 국제정치 2부5 - 각자의 계산](https://img-cdn.ddanzi.com/files/thumbnails/115/475/038/200x126.crop.jpg)

추천

[세계사]전쟁으로 보는 국제정치 2부5 - 각자의 계산 펜더![[분석]걸그룹 감사보고서 : 멀티 플레이어즈 2 - AOA유나, 오마이걸 승희](https://img-cdn.ddanzi.com/files/thumbnails/046/477/038/200x126.crop.jpg) [분석]걸그룹 감사보고서 : 멀티 플레이어즈 2 - AOA유나, 오마이걸 승희

0좋아요0

[분석]걸그룹 감사보고서 : 멀티 플레이어즈 2 - AOA유나, 오마이걸 승희

0좋아요0

![[축제]제 1회 딴지제일요리대회 출품작 공개 : 투표는 9월 17일까지라고 밝혀](https://img-cdn.ddanzi.com/files/thumbnails/498/200/038/200x126.crop.jpg) [축제]제 1회 딴지제일요리대회 출품작 공개 : 투표는 9월 17일까지라고 밝혀

딴지요리당

[축제]제 1회 딴지제일요리대회 출품작 공개 : 투표는 9월 17일까지라고 밝혀

딴지요리당

![[이야기]세상을 움직이는 힘 - 고대의 폭력](https://img-cdn.ddanzi.com/files/thumbnails/579/119/038/200x126.crop.jpg) [이야기]세상을 움직이는 힘 - 고대의 폭력

엘랑

[이야기]세상을 움직이는 힘 - 고대의 폭력

엘랑

![[경제]돈놀이의 역사 4 : 문과를 위한 파생상품 이야기와 리보 조작 스캔들](https://img-cdn.ddanzi.com/files/thumbnails/279/113/038/200x126.crop.jpg) » [경제]돈놀이의 역사 4 : 문과를 위한 파생상품 이야기와 리보 조작 스캔들

씻퐈

» [경제]돈놀이의 역사 4 : 문과를 위한 파생상품 이야기와 리보 조작 스캔들

씻퐈

![[논평]국민TV, 그래서 쓰레기통에 버리라는 말인가](https://img-cdn.ddanzi.com/files/thumbnails/401/152/038/200x126.crop.jpg)

추천

[논평]국민TV, 그래서 쓰레기통에 버리라는 말인가 물뚝심송![[정치]부마가 되려는 자, 그 무게를 견뎌라](https://img-cdn.ddanzi.com/files/thumbnails/305/820/037/200x126.crop.jpg)

추천

[정치]부마가 되려는 자, 그 무게를 견뎌라 벨테브레![[딴지갤러리]무슨 마약하시길래 : 김무성과 그의 사위의 몽환적 퍼포먼스](https://img-cdn.ddanzi.com/files/thumbnails/793/292/037/200x126.crop.jpg) [딴지갤러리]무슨 마약하시길래 : 김무성과 그의 사위의 몽환적 퍼포먼스

퍼그맨

[딴지갤러리]무슨 마약하시길래 : 김무성과 그의 사위의 몽환적 퍼포먼스

퍼그맨

![[산하칼럼]국사편찬위원장 김정배 전상서 : 군사정권 시절의 역사 교과서가 그립더냐](https://img-cdn.ddanzi.com/files/thumbnails/709/254/037/200x126.crop.jpg) [산하칼럼]국사편찬위원장 김정배 전상서 : 군사정권 시절의 역사 교과서가 그립더냐

산하

[산하칼럼]국사편찬위원장 김정배 전상서 : 군사정권 시절의 역사 교과서가 그립더냐

산하

![[딴지라디오]딴지그룹, 아부나이 니홍고 시즌2 키즈리턴, 예고편 공개](https://img-cdn.ddanzi.com/files/thumbnails/151/291/037/200x126.crop.jpg) [딴지라디오]딴지그룹, 아부나이 니홍고 시즌2 키즈리턴, 예고편 공개

딴지라디오

[딴지라디오]딴지그룹, 아부나이 니홍고 시즌2 키즈리턴, 예고편 공개

딴지라디오

![[폭주논평]새정치민주연합, 집권 의지는 있는가](https://img-cdn.ddanzi.com/files/thumbnails/928/236/037/200x126.crop.jpg) [폭주논평]새정치민주연합, 집권 의지는 있는가

폭주구루마

[폭주논평]새정치민주연합, 집권 의지는 있는가

폭주구루마

![[한동원의 적정관람료]사도](https://img-cdn.ddanzi.com/files/thumbnails/089/279/037/200x126.crop.jpg) [한동원의 적정관람료]사도

한동원

[한동원의 적정관람료]사도

한동원

![[박복규수전]'오빠 못 믿느냐'고 말하는 오빠, 믿지 마세요](https://img-cdn.ddanzi.com/files/thumbnails/765/229/037/200x126.crop.jpg) [박복규수전]'오빠 못 믿느냐'고 말하는 오빠, 믿지 마세요

김현진입니다

[박복규수전]'오빠 못 믿느냐'고 말하는 오빠, 믿지 마세요

김현진입니다

![[IT]코딩의 장 - 서막 그리고 사교출현](https://img-cdn.ddanzi.com/files/thumbnails/760/476/036/200x126.crop.jpg)

추천

[IT]코딩의 장 - 서막 그리고 사교출현 옵빠오늘도야근중![[역사]어느 민초의 반세기 전투기 8 : 그 시절 대한민국 경찰](https://img-cdn.ddanzi.com/files/thumbnails/897/931/036/200x126.crop.jpg) [역사]어느 민초의 반세기 전투기 8 : 그 시절 대한민국 경찰

sydney

[역사]어느 민초의 반세기 전투기 8 : 그 시절 대한민국 경찰

sydney

![[사회]국회의원 사용 설명서 : 원자력 호갱에서 벗어나는 법](https://img-cdn.ddanzi.com/files/thumbnails/909/041/037/200x126.crop.jpg) [사회]국회의원 사용 설명서 : 원자력 호갱에서 벗어나는 법

에너지전환

[사회]국회의원 사용 설명서 : 원자력 호갱에서 벗어나는 법

에너지전환

![[우주]천체 사진 촬영법을 알려주마2 : 별은 무슨 장비로 촬영하나](https://img-cdn.ddanzi.com/files/thumbnails/734/849/036/200x126.crop.jpg) [우주]천체 사진 촬영법을 알려주마2 : 별은 무슨 장비로 촬영하나

프레세페💖별

[우주]천체 사진 촬영법을 알려주마2 : 별은 무슨 장비로 촬영하나

프레세페💖별

![[공지]벙커깊수키 통합 12호(인간관계 특집) : 편집부 하극상에 못 이겨](https://img-cdn.ddanzi.com/files/thumbnails/855/877/036/200x126.crop.jpg) [공지]벙커깊수키 통합 12호(인간관계 특집) : 편집부 하극상에 못 이겨

죽지않는돌고래

[공지]벙커깊수키 통합 12호(인간관계 특집) : 편집부 하극상에 못 이겨

죽지않는돌고래

![[게시판 취재]온라인 커뮤니티 - 개론](https://img-cdn.ddanzi.com/files/thumbnails/747/871/036/200x126.crop.jpg) [게시판 취재]온라인 커뮤니티 - 개론

꾸물

[게시판 취재]온라인 커뮤니티 - 개론

꾸물

검색어 제한 안내

입력하신 검색어는 검색이 금지된 단어입니다.

딴지 내 게시판은 아래 법령 및 내부 규정에 따라 검색기능을 제한하고 있어 양해 부탁드립니다.

1. 전기통신사업법 제 22조의 5제1항에따라 불법촬영물 등을 기재(유통)시 삭제, 접속차단 등 유통 방지에 필요한 조치가 취해집니다.

2. 성폭력처벌법 제14조, 청소년성처벌법 제11조에 따라 불법촬영물 등을 기재(유통)시 형사 처벌을 받을 수 있습니다.

3. 『아동·청소년의 성보호에 관한 법률』 제11조에 따라 아동·청소년이용 음란물을 제작·배포 소지한 자는 법적인 처벌을 받으실 수 있습니다.

4. 정보통신망 이용촉진 및 정보보호 등에 관한 법률 및 시행령에 따라 청소년 보호 조치를 취합니다.

5. 저작권법 제103조에 따라 권리주장자의 요구가 있을 시 복제·전송의 중단 조치가 취해집니다.

6. 내부 규정에 따라 제한 조치를 취합니다.