2018-12-14 15:52

나는 어쩌다 회계를 포기했었나

회계를 전공한 주제에, 나는 회계가 정말 싫었다. 전공과목을 최대한 피해 교양 위주로 수강 신청을 하다 보니 졸업할 때 부전공만 3개를 채웠고, 정작 전공인 회계는 자격증 발급을 위한 최소 과목수도 못 채워서(심지어 Audit은 수업을 아예 들은 적이 없다), 대학교를 다시 다녀야 했다.

왜 이렇게 회계를 싫어했나. 일단 시작부터 모르는 게 너무 많이 나온다. 사회생활을 전혀 해보지도 못한 대학생한테 재무상태표니, 손익계산서니 들이밀어도 맥락을 전혀 이해하지 못했기 때문에 닥치고 외울 수밖에 없었다.

근데 이 말은, 어느 정도 사회생활을 해본 독자라면, 회계를 공부했을 때 이해되는 정도가 다를 수 있다는 의미이다. 영수증 처리 한번이라도 해보면, 회계상 '비용'이 좀 더 잘 이해될 수 있고, 군대에서 전투장비지휘검열 한 번이라도 뛰어보면 '자산'이 무엇인지 감이 생기기 때문이다.

이는 곧 회계를 이해했을 때 얻을 것도 더 많다는 것이다. 가령, 내가 다니는 회사는 어떻게 돈을 벌고 있는지, 누군가가 추천해준 주식의 재무상태는 어떤지 등을 스스로 판단할 수 있다.

회계학이란 게 경제의 가장 작은 단위 중 하나인 기업의 재무상태를 기록하기 위한 언어이기 때문에, 그 메커니즘 자체는 재미가 없고 기계적일지 모른다. 다만 이 영역에 들어서면 보이지 않았던 것도 더 많이 볼 수도 있다는 것이다.

그래서 경제 브리핑의 첫 번째 주제로, 회계를 다루려고 한다. 4회에 걸쳐 회계 기초를 슬슬 디비보는 게 목표다. 물론, 기사 4개로 회계 전체를 다루기엔 불가능하기 때문에, 늘 하던 대로 야매 / 속성으로 훑을 예정이다. 혹여나 설명이 틀린 부분이나 부족한 부분은 댓글로 많이 많이 달아주시라.

왜 기업들은 복식부기를 쓰냐?

회계라는 말이 아주 멀게 느껴질 수 있겠으나, 정상적으로 초등학교 교육을 이수하신(소학교나 국민학교 나오신 분들은 잘모르겠다) 딴지스라면, 이미 용돈 기입장이나 가계부를 한 번 쯤은 써보신 경험이 있으실 것이다.

예를 들면 이런 거.

돈 들어오는 건 플러스, 나가는 건 마이너스로 한 줄로 쭉 쓰는 걸 단식부기라고 한다. 졸라 허접해 보이지만, 규모가 작은 기업이나 많은 국가에서는 아직도 이렇게 단식부기를 쓴다. 우리나라 정부도 복식부기를 쓰기 시작한 지 한 십 년 정도밖에 안 됐다.

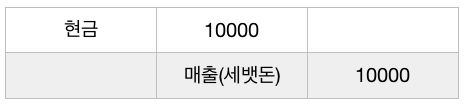

근데 대부분의 기업은 복식부기를 쓴다. 복식부기라는 건 돈 들어오고 나가는 걸 한 줄로 쓰는 게 아니라 두 줄로 쓴다는 것이다. 예를 들어, 세뱃돈을 내 입장에서 매출이라고 한다면,

즉, 하나의 거래(Transaction)당 두 계정에 기록(Entry)이 발생하기 때문에 이를 복식부기라고 표현한다.

왜 시바 이렇게 어렵게 기록을 하는데?

전부 내꺼인 용돈과 달리, 기업은 여러 명의 개인과 집단의 소유물이기 때문이다. 단식부기처럼 자산의 증/감만 기록하는 게 아니라, 복식부기에서는 변화가 채권자 몫인지, 주주 몫인지를 정확하게 가려낸다.

자산 (Asset) = 부채 (Liability) + 자본 (Equity)

재무상태표

재무상태표(Balance Sheet)는 기업이 갖고 있는 모든 자산과 부채, 자본의 현황을 보여준다. 근데 이 역시도 두 줄로 작성된다.

왼쪽에는 자산이 있고, 오른쪽 한 줄에는 부채 + 자본이 있다. 그리고 이 둘은 항상 일치(Balance)해야 한다. 즉, 언제나 자산 = 부채 + 자본이기 때문에 영어로 재무상태표를 Balance Sheet이라고 한다. 이 말이 다른 말로, 기업이 소유하고 있는 모든 자산은, 빌린 돈 아니면 주주 돈이란 말이다.

딴지일보를 예로 들어보자. 벙커원에 있는 장비, 편집부에 있는 컴퓨터 등등 다 딴지일보가 회삿돈으로 구입한 소중한 자산들이다. 그럼 그 돈은 어디서 왔는데?

은행 혹은 명동 사채를 써서 빌렸던가(부채) 총수 주머니(자본)에서 나왔단 소리다. 만약 딴지가 내일 당장 문을 닫는다면, 채무자들이 먼저 찾아와서 자기가 돈 빌려준 것만큼 이 자산을 가져가고, 그래도 남는 게 있다면 총수가 집에 싸가면 된다는 소리다. 깔끔하지?

이처럼 '자산 = 부채 + 자본(A = L +E)'이라는 공식은 간단하면서도, 모든 자산의 재무상태를 설명하고, 그게 누구 몫인지까지 가려낼 수가 있다. 그런데 문제는 기업이란 게 가만히 있는 존재가 아니라는 것이다. 매일 같이 많은 돈이 나가고, 들어오는 게 기업이다. 이걸 나타내는 게 손익계산서다.

손익계산서 (Income Statement)

재무상태표는 작성일 당시의 기업 재무 '상태'를 보여주는 것이다. 매일같이 변하는 기업의 재무상태를 특정일 기준으로 스샷을 찍은 게 바로 재무상태표이다. 통장으로 치면, 조회일 기준 잔고인 셈이다.

그럼 입출금내역에 해당하는 것은 무엇인가? 바로 현금흐름표와 손익계산서이다. 이거 두 개를 같이 설명하려면 말이 길어지니, 이 글에서는 손익계산서만을 설명하겠다.

손익계산서는 특정 기간 동안에 기업이 벌어들인 수익과 그에 대응하는 비용을 정리해서 공개한 것이다.

맨 처음에 예로 든 세뱃돈을 다시 한번 살펴보자.

여기서 현금은 재무상태표상 자산의 해당하는 계정이다. 어른으로부터 만 원을 받았으니, 만원만큼 자산이 늘어난다.

'이 자산이 늘어남'을 손익계산서상으로 기록한 것이 '매출'이다. 이렇게 기록된 매출은 손익계산서상 이익이 되는데, 이 이익은 자본의 몫이다.

즉, 현금(자산) 만 원이 늘어난 만큼, 주주의 몫(자본) 또한 만 원이 늘어나는 것이다. 자산(+만원) = 부채(그대로) + 자본(+만원)의 공식이 다시 성립하는 감격적인 순간이 아닐 수 없다.

손익계산서란, 모든 거래(Transaction)에서 발생하는 주주 몫의 변화(매출이면 +, 비용이면 -)를 기록해 두었다가, 그 결과값인 이익만큼을 자본계정으로 보내게 된다. 재무상태표가 기업의 재무상태를 특정일자를 기준으로 담고 있는 사진이라면, 사진과 사진 사이의 변화를 보여주는 동영상이 바로 손익계산서인 셈이다. 손익계산서는, 한 해 작성된 재무상태표와 이듬해 작성된 재무상태표 간의 자본의 변화(이익이 발생했는지, 손실이 발생했는지)를 설명해 주기 때문이다.

이 정도면 큰 그림은 끝난 것 같지만, 욕심을 내 한 발짝 더 뻗어보자.

손익계산서의 원칙상, 기업이 매출을 올릴 땐 그에 상응하는 비용도 같이 기록하도록 되어 있다. 기업이란 게 땅 파서 장사하는 게 아니다보니(새뱃돈처럼 대가없이 기부를 받는 게 아니라, 물건을 만들어 파는 영리활동을 함으로), 매출을 올리기 위해서는 항상 비용이 발생하기 마련인데, 이 비용을 매출과 함께 인식해야 한다는 게 기본원칙이다.

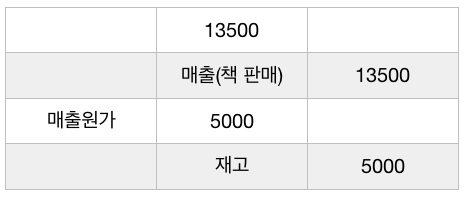

예를 들어 어떤 개념있고 교양있는 딴지일보 독자께서, 딴지마켓의 악성 재고이자 편집장의 저서 <범인은 이 안에 없다>라는 책을 구입해 주셨다고 해 보겠다. 이에 대한 회계처리는 아래와 같다.

여기서 매출과 매출원가는 손익계산서상 각각 매출과 비용이고, 현금과 재고는 재무상태표상의 자산이다.

이를 나눠서 살펴보면,

매출 – 매출원가 = 8500 -> 이 만큼이 딴지일보가 이 거래로 챙긴 이익이다. 이는 재무상태표상 자본의 증가로 기록된다.

현금 – 재고 = 8500 -> 이만큼이 재무상태표상 증가한 자산의 규모이다.

여기서 내가 강조하고 싶은 것은 재고가 감소한 덕에, 매출과 현금이 늘어난 부분이다. 이게 왜 중요하냐면, 본질적으로 기업이란 돈을 써서 자산을 형성한 뒤, 여기에 이익을 붙여 더 비싼값에 팜으로써 매출과 현금을 창출한다라는 기본 원리를 설명하기 때문이다.

이번 글에서는 회계의 기본 틀이 되는 복식부기, 재무상태표, 손익계산서를 살펴보았다. 기본 골격을 설명했으니 다음 글에서부터는 본격적으로 자산, 부채, 자본을 하나씩 설명하겠다.

![[국제]파리 우버 기사가 본 카카오 카풀 논란](https://img-cdn.ddanzi.com/files/thumbnails/889/907/542/200x126.crop.jpg)

추천

[국제]파리 우버 기사가 본 카카오 카풀 논란 블루아촌놈 공유경제라 우기는 카카오 카풀의 롤모델, 우버 돌아보기

무이선사

공유경제라 우기는 카카오 카풀의 롤모델, 우버 돌아보기

무이선사

![[국제]미국 입시를 알려주마 4 : HYPSM는 어떻게 학생을 선발할까](https://img-cdn.ddanzi.com/files/thumbnails/707/231/540/200x126.crop.jpg) [국제]미국 입시를 알려주마 4 : HYPSM는 어떻게 학생을 선발할까

소리쌤

[국제]미국 입시를 알려주마 4 : HYPSM는 어떻게 학생을 선발할까

소리쌤

![[2018결산]미래에 재평가될 사건 : 구글카메라, 카카오카풀, 일회용컵 줄이기](https://img-cdn.ddanzi.com/files/thumbnails/507/109/542/200x126.crop.jpg)

추천

[2018결산]미래에 재평가될 사건 : 구글카메라, 카카오카풀, 일회용컵 줄이기 춘심애비 국방 브리핑 3 : 합참의장 vs 참모총장, 누가 더 셀까?

펜더

국방 브리핑 3 : 합참의장 vs 참모총장, 누가 더 셀까?

펜더

경제 브리핑 2: 돈 되는 애와 안 되는 애(feat. 자산과 비용)

씻퐈

경제 브리핑 2: 돈 되는 애와 안 되는 애(feat. 자산과 비용)

씻퐈

추천

시력, 돈으로 사보았는데요 中 : 라섹, 낙찰 챙타쿠![[기획]인문학적으로 풀어본 매춘문화사16: 공창제 폐지와 사창의 등장](https://img-cdn.ddanzi.com/files/thumbnails/383/852/539/200x126.crop.jpg) [기획]인문학적으로 풀어본 매춘문화사16: 공창제 폐지와 사창의 등장

어깨걸이극락조

[기획]인문학적으로 풀어본 매춘문화사16: 공창제 폐지와 사창의 등장

어깨걸이극락조

![[딴지만평]왕년엔 사법부 에이스 명단](https://img-cdn.ddanzi.com/files/thumbnails/446/176/542/200x126.crop.jpg) [딴지만평]왕년엔 사법부 에이스 명단

zziziree

[딴지만평]왕년엔 사법부 에이스 명단

zziziree

튜더 왕조 흥망사 6 : 왕과 비

필독

튜더 왕조 흥망사 6 : 왕과 비

필독

![[2018결산]평균 깎아먹는 새끼가 본 대한민국 평균에 대하여](https://img-cdn.ddanzi.com/files/thumbnails/836/990/541/200x126.crop.jpg)

추천

[2018결산]평균 깎아먹는 새끼가 본 대한민국 평균에 대하여 마사오![[산하칼럼]세 명의 눈동자](https://img-cdn.ddanzi.com/files/thumbnails/818/865/541/200x126.crop.jpg)

추천

[산하칼럼]세 명의 눈동자 산하

추천

어느 미친 회사 이야기 : 중소기업은 사람이 없는데 청년들이 허세를 부린다? BLV

추천

» 경제 브리핑 1: 회계의 기초(복식부기, 재무상태표, 손익계산서) 씻퐈

추천

국방 브리핑 2 : K2 소총은 좋은 총인가? 펜더![[경제]'카카오 카풀'을 공유경제라 부를 수 있을까](https://img-cdn.ddanzi.com/files/thumbnails/601/583/541/200x126.crop.jpg) [경제]'카카오 카풀'을 공유경제라 부를 수 있을까

무이선사

[경제]'카카오 카풀'을 공유경제라 부를 수 있을까

무이선사

추천

시력, 돈으로 사보았는데요 上 : 인생 신용카드로 사는 거죠 챙타쿠

추천

노란 조끼 운동 설명서: 불공정한 분담에 대한 분노 K리S

추천

미국 달러의 '개와 늑대와 곰의 시간' 4 헤에취![[딴지만평]돈 많은 자여, 너의 죄를 사하노라](https://img-cdn.ddanzi.com/files/thumbnails/986/245/541/200x126.crop.jpg) [딴지만평]돈 많은 자여, 너의 죄를 사하노라

zziziree

[딴지만평]돈 많은 자여, 너의 죄를 사하노라

zziziree

검색어 제한 안내

입력하신 검색어는 검색이 금지된 단어입니다.

딴지 내 게시판은 아래 법령 및 내부 규정에 따라 검색기능을 제한하고 있어 양해 부탁드립니다.

1. 전기통신사업법 제 22조의 5제1항에따라 불법촬영물 등을 기재(유통)시 삭제, 접속차단 등 유통 방지에 필요한 조치가 취해집니다.

2. 성폭력처벌법 제14조, 청소년성처벌법 제11조에 따라 불법촬영물 등을 기재(유통)시 형사 처벌을 받을 수 있습니다.

3. 『아동·청소년의 성보호에 관한 법률』 제11조에 따라 아동·청소년이용 음란물을 제작·배포 소지한 자는 법적인 처벌을 받으실 수 있습니다.

4. 정보통신망 이용촉진 및 정보보호 등에 관한 법률 및 시행령에 따라 청소년 보호 조치를 취합니다.

5. 저작권법 제103조에 따라 권리주장자의 요구가 있을 시 복제·전송의 중단 조치가 취해집니다.

6. 내부 규정에 따라 제한 조치를 취합니다.