2012-04-25 16:07

2012. 4. 25. 수요일

워크홀릭

총선 이후 멘탈붕괴를 겪고 있는 국민들은 물론, 이제 자신의 삶의 질은 새누리당이 지켜줄 거라고 한시름 놓은 국민들까지 모두들 숨고르기(?)를 하며 휴식을 취하는 시간......

이 타이밍을 노린 가카의 새로운 재테크 신공이 시전되니 그것이 바로 주식시장의 3부리그라고 할 수 있는 '코넥스(Konex)'다.

유가증권시장, IPO, 금융감독위원회, 기관투자자, ROE, 유동성... 뭔 말인지 계속 듣고 있으면 머리에 쥐가 날 것 같은 단어들, 한 번쯤은 알고 싶어서 인터넷 검색을 했다가 오히려 시력감퇴만 일으키는 단어들...

그러나 우리의 무관심 속에서 '보이지 않는 손'이 통장 속의 돈을 제 마음대로 빼가는 사태는 누구도 바라지는 않을 테니 조금 낯선 단어들을 보더라도 인내하며 읽어주셨으면 한다.

우리가 매월 꼬박꼬박 내는 국민연금, 쥐꼬리만한 월급을 쪼개서 넣고 있는 주식형 펀드와 보험들은 주식시장과 밀접한 관련이있다. 연기금과 펀드의 자금들은 주식시장을 통해 운용되기 때문이다. 자신이 직접 주식시장에 투자를 하지 않더라도 사실 대다수의 국민은 주식시장의 이익과 손실을 간접적으로 겪고 있는 것이다.

언론은 파업 중이고, 가카치세에 3단 쓰리쿠션으로 돌아가는 기막힌 꼼수는 예측하기도 어렵다. 하지만 주식시장이 특정세력에 의해 조작되거나 소수의 기득권층에게 수익을 안겨주는 형태로 운영된다면 대한민국의 미래는 '망국'에 이르게 될 수밖에 없다.

정신차리자. 흡! 흡!

1. 미리알고 들어가기

그런데 주식시장은 무엇인가?

말 그대로 기업의 주권(주식)을 매매하는 시장이다.

하지만 대한민국의 모든 법인의 주식을 매매할 수는 없고, 양질(?)의 주식만 거래할 수 있도록 하기 위해 주식시장 내에서 매매가 가능한 기업의 주식은 정부가 요구하는 일정요건을 충족해야 한다. 이런 정부의 요건을 충족시켜 주식시장에 들어가게 되면 '상장'했다고 말한다. 상장기업과 비상장기업이라는 구분을 하는 것은 이러한 차이를 말한다.

이렇게 해서 만들어진 최초의 주식시장이 우리가 알고 잘 알고 있는 한국(증권)거래소가 운영하는 유가증권시장이다. 흔히 코스피(KOSPI)라고 부르기도 하는데, 엄밀히 말하면 KOSPI는 증권거래소가 주식시장의 상황을 지수로 표현하는 것이다. KOSPI는 Korea Composite Stock Price Index의 약자이다.

대부분의 대기업군이 속해 있으며, 우리가 아는 삼성전자, PSOCO, LG화학 같은 기업들의 주식이 이 시장에 상장되어 있다.

그렇다면 코스닥(KOSDAQ)은 무엇인가?

미국의 NASDAQ시장을 벤치마킹한 것으로 Korea Securities Dealers Automated Quotations의 약자로 KOSPI시장에 진입하기에는 규모가 작은 기업들, 그러니까 벤처기업이나 중소기업들이 여기에 속한다.대표적인 기업들로는 안철수연구소, 클루넷, 다산네트웍스 같은 기업들이 있다.

하지만 코스닥 시장 또한 주식시장의 상장요건이 정해져 있으므로 우량한 중소기업과 벤처기업들이 속해 있어 실제로는 '중견 중소기업'들의 시장으로 보는 것이 좋겠다.

2. 주식 3부리그의 필요성?!

필자에게 과연 주식시장의 3부리그가 필요하냐고 묻는다면, 당연히 필요하다라고 답할 것이다.

대한민국의 현재와 미래의 삶을 결정짓는 것은 단연코 중소기업과 벤처기업들의 어깨에 달려 있기 때문이다.

그러면 가카께서 내놓으신 코넥스는 당연히 지지해야 하는 것 아니냐는 반론이 있을 수 있다.

안타깝게도 세 가지 이유로 '결사반대'할 수 밖에 없는 상황이다.

첫째, 코넥스 시장은 일반적인 주식시장과는 다른 기괴한 형태의 시장으로 특정세력에 의해 좌지우지되거나 국민들의 펀드, 연기금, 보험을 박살 낼 수 있는 위험성이 예견되는 시장이다.

둘째, 중소/벤처기업의 육성은 산업경제 전반의 토양적 체질 개선 없이 코넥스 시장 하나 심었다고 과실을 얻을 수 없다는 것이다.

셋째, 이미 제3의 주식시장은 오래 전부터 존재해 왔으며, 코넥스와 같은 괴물을 선택하기보다는 현존하는 것을 개선해서 사용할 가치가 충분히 있다.

'그러니까 코넥스가 뭐야?' 하면서 여기까지 읽어 내려 오신 분들을 위해 이제 코넥스 시장이 무엇인지 알아보자.

1) 코넥스(Konex), Korea New Exchange

코넥스는 새로운 제3의 주식시장으로 기업의 상장요건은 코스닥시장의 1/3~ 1/10 수준으로 완화시키며, 투자자는 오로지 기관투자자만 참가할 수 있다.

여기서 주목할 것은 기관투자자에 있다.

기존 주식시장과 달리 개인이 아닌 증권사, 벤처캐피탈, 연기금, 펀드 등으로 제한된다는 것이다. 여기서 바로 촉이 발동하는 독자분들이 있으시리라 본다.

과연 이것이 개미투자자들의 투자손실을 어여삐 여긴 가카께서 새로이 코넥스를 연 계기일까?

BBK로 시작한 가카의 재테크 전략을 이제는 기업이 아닌 증시까지 확장하겠다는 것일까?

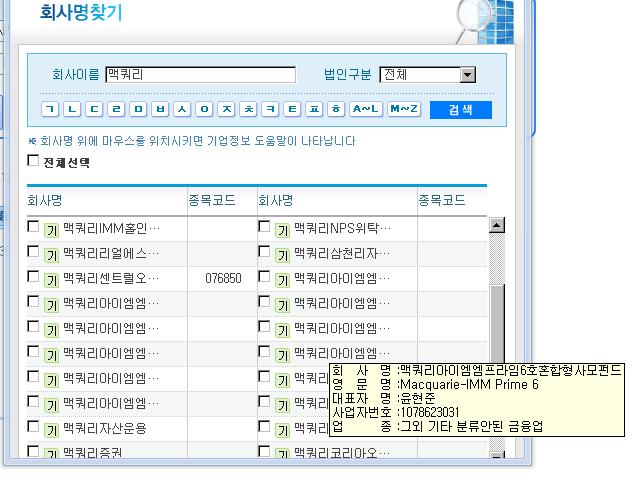

최근 실소유주 논란이 뜨거운 맥쿼리그룹의 펀드들이 이런 코넥스 시장에 참여해서 과연 창업초기 중소/벤처기업의 자금원으로 산업의 선순환을 이끌 것인가?

정부에서 시장활성화를 위해 투입하겠다는 국민연금과 연기금들은 과연 '누구'의 지시를 받을 것인가?

금융감독원 공시 시스템의 검색 화면을 꽉채우는 맥쿼리의 펀드들

2) 벤처 이병, 중소기업 일병 구하기

중소.벤처 기업인들은 창업투자회사에서 투자를 받기 위해 수차례 투자설명회에 참석하고 벤처캐피탈을 노크해보지만 그 문턱은 의외로 높다.

벤처캐피탈 업계는 2000년 국민의 정부 시절 벤처 붐에서 버블이 무너지는 것을 직접 체험하며, 창업초기 기업에 투자를 하기보다는 코스닥 상장 직전 규모의 기업에 투자를 애걸(?)하거나 우회상장 등의 확실하고 빠른 자금회수에 집중하게 되었다.

이를 보다못한 정부가 모태펀드 형태로 1조 원에 육박하는 자금을 내놓았지만, 모태펀드의 한계상 결국은 창투사나 벤처캐피탈이 그 자금을 운용하면서 창업초기의 위험기업들에게 마중물이 부어지지는 않고 있다.

정말 한 바가지의 물만 있어도 펑펑 시원한 물을 퍼올릴 수 있는 중소/벤처기업들의 몰락은 한국의 미래성장동력의 손실로 이어지고 있다.

진정 정부가 중소.벤처기업의 자금경색을 해결하기 위해 고민한다면 기관투자자들의 자금회수 입장이 아닌 기업의 처지에서 자금 수급의 방안을 고민했어야 할 일이다.

코넥스는 중소/벤처기업들의 자금원보다는 단기적 환금성이 의심되는 기업들을 기관투자자들이 손절매 개념으로 팔아치우는 폭탄돌리기(?)의 장이 될지도 모를 일이다.

거기에 정보/작전력이 떨어지는 엔젤클럽이나 연기금들이 희생양이 된다고 하면, 국가가 공인한 야바위장에서의 손실을 누구에게 호소할 것인가? 선량한 투자자인 연금가입자나 펀드가입자들이 그 손실을 고스란히 감내하게 된다.

중소기업들의 판로가 되어줄 국가조달 시장의 체제 개편이나 혁신적인 기술을 갖고도 실패의 나락으로 떨어지는 중소.벤처기업들의 구제 및 M&A활성화 등 정부가 중소.벤처기업들을 위해 할 수 있는 일은 무수히 많다.

취임 초기부터 말이 나돌았던 가카의 기관투자 전문가 주식시장 개설이, 설마설마 했더니 이 시국에 터져나오는 걸 보면서 중소/벤처기업들의 시름만 커져가는 것 같아 안타까울 뿐이다.

3) 그들만의 리그, 프리보드

KOSPI, KOSDAQ 이전 단계의 주식시장에 대한 요구는 이미 오래 전부터 있어왔던 것이다.

이미 영국, 일본, 싱가폴 등 여러 나라에서 이와 유사한 주식시장을 운영하고 있었다.

우리나라에서도 2000년 '제3시장'이라는 이름으로 이러한 시장이 열리게 되었으며, 이후 지지부진하다가 현재는 '프리보드'라는 이름으로 버젓이 제3의 주식시장은 존재하고 있다.

프리보드는 제3의 주식시장으로 기업등록을 위한 요건(외부회계감사, 통일증권 형태의 증권예탁 등)을 만족시켜야 하며, 프리보드 등록기업들은 KOSPI, KOSDAQ과 마찬가지로 증권사의 HTS(Home Trading System, 컴퓨터 등으로 주식거래 가능)를 통한 매매가 가능하다.

제3의 시장은 이미 여기 있다. 이놈들아! http://www.freeboard.or.kr/

프리보드 시장의 부진은 마치 장외주식을 오프라인으로 파는 듯한 상대매매방식, 등록기업은 있으되 기관투자가들은 실종된 상황, 초창기의 중소/벤처기업의 특성이 투자자들에게 자본잠식과 적자로 인식되는 역차별 등이 원인이 되었다.

여기서 프리보드에 등록했던 기업의 사례를 한 번 살펴보자.

T기업의 J사장은 프리보드 등록을 통해 일반공모 형태의 자금유치를 계획하고 외부회계감사와 통일주권 발행 등 초창기 벤처기업으로는 꽤 큰 정비비용을 들인 후 프리보드에 등록했다.

비상장주식의 매매가 쉽지 않은 현실을 감안해 십시일반으로 설립자본금을 대준 지인들에게 주주로서 언제든 투자자금을 회수할 기회를 만들어 주고 싶은 소박한 꿈도 있었다.

그러나 일반공모를 통한 주식청약 결과는 채 1억 원도 채우지 못했고, 간신히 등록을 하자마자 증권업협회에서는 자본잠식에 의한 '투자 유의 종목'이라는 공시를 내줘서 1년간 주식 거래량은 채 1,000주가 되지 않았다고 한다.

처음 증권업협회를 찾았을 때는 반색하며, 초창기 혁신형 기업을 위한 주식시장이니 초기 기업에서 잠시 나타나는 자본잠식 등은 아무 문제 없으며, 외부회계 감사에서 한정 이상의 의견이면 된다고 어서 등록을 서두르라는 독려를 받았다고 한다.

J사장은 프리보드 등록을 위해 외부회계 감사를 받으며 내부 회계 오류로 인한 문제점들을 정리했고 그 과정에서 기존 재무제표보다 더 안 좋은 재무제표를 받아들게 되었다고 한다. 회계법상 명백한 오류였으므로 받아들였지만, 대부분의 경쟁기업이나 동종기업들이 재무제표를 가공해서 은행 융자나 입찰에 참여하는 왜곡된 산업경제 상황에서 자기만 오히려 바보가 되고 불이익을 받게 되더란다.

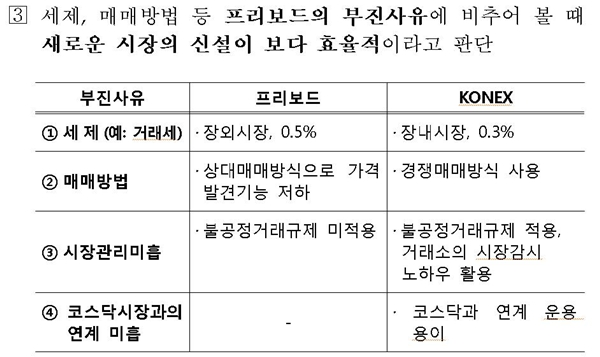

프리보드 시장의 부진은 전적으로 관리감독을 하는 정부의 잘못이었다.

매매방식의 개선, 모태펀드의 투자, 공시방식의 현실성 있는 개선, 정부금융기관들의 참여 등을 이끌어내지 못했기에 이 지경이 된 것이지, 아직 날개를 펴지 못한 소규모 벤처.중소기업들이 갖고 있는 규모와 사업의 한계를 욕할 일은 아니었던 것이다.

공식적으로 금융위원회는 '프리보드는 회생이 어렵다.'고 보도자료를 배포했다. 하지만 현존하는 프리보드 시장의 활성화 방안과 신규 코넥스의 설립혜택은 대부분 겹친다. 이미 많은 전문가와 개인투자자들이 요구했던 것들이고 현재의 프리보드 시스템에 적용하기 불가능한 것은 없다.

금융감독원의 보도자료를 살펴보자.

프리보드의 부진사유는 KONEX의 항목을 그대로 프리보드로 옮기면 해결 될 정도.

그리스 신화에 탐욕에 빠진 에리직톤은 신의 저주로 식욕을 참지 못하게 된다. 모든 재산을 탕진하고 딸까지 팔아버리며 식욕을 채우려 하지만 결국은 자신의 몸뚱이마저 뜯어먹고 이빨만 남게 된다.

에리직톤의 후예들은 아직도 배고프다.

쫄지 말고 두 눈 똑바로 뜨자.

에리직톤의 후예를 대선을 통해 청와대로 보내지 않으려면 말이다.

속지 말자.

사기꾼들은 항상 누군가를 위해 뭔가를 한다고 구색을 맞추니 말이다.

그리고 이거 국회통과 되면 안 되거던? -_-+

국회의원들 정신차리긔!!

언제 그 허기가 채워질려나...

# 참고 및 인용 자료

1. 금융감독원 전자공시 시스템 (http://dart.fss.or.kr )

2. 금융위원회 2012년 4월 15일 보도자료

워크홀릭

![[공지] 투표근 훈련 프로그램 - 로고송 인기 투표](https://img-cdn.ddanzi.com/files/thumbnails/405/912/200x126.crop.jpg) [공지] 투표근 훈련 프로그램 - 로고송 인기 투표

카인

[공지] 투표근 훈련 프로그램 - 로고송 인기 투표

카인

![[정치] 승리의 필수교양 (1) – 뱅뱅이론](https://img-cdn.ddanzi.com/files/thumbnails/258/912/200x126.crop.jpg) [정치] 승리의 필수교양 (1) – 뱅뱅이론

춘심애비

[정치] 승리의 필수교양 (1) – 뱅뱅이론

춘심애비

![[논평]광우병, 자본주의의 본질적인 문제가 아닐까](https://img-cdn.ddanzi.com/files/thumbnails/208/912/200x126.crop.jpg) [논평]광우병, 자본주의의 본질적인 문제가 아닐까

리턴오브사마리탄

[논평]광우병, 자본주의의 본질적인 문제가 아닐까

리턴오브사마리탄

![[노동] 걱정, 설마 되면 어쩌나](https://img-cdn.ddanzi.com/files/thumbnails/901/911/200x126.crop.jpg) [노동] 걱정, 설마 되면 어쩌나

김범우

[노동] 걱정, 설마 되면 어쩌나

김범우

![[경제] 새로운 주식시장과 가카](https://img-cdn.ddanzi.com/files/thumbnails/988/910/200x126.crop.jpg) » [경제] 새로운 주식시장과 가카

워크홀릭

» [경제] 새로운 주식시장과 가카

워크홀릭

![[육아] 나는 아빠다 12 - 선행학습은 여전히 반칙이다](https://img-cdn.ddanzi.com/files/thumbnails/936/911/200x126.crop.jpg) [육아] 나는 아빠다 12 - 선행학습은 여전히 반칙이다

정우성

[육아] 나는 아빠다 12 - 선행학습은 여전히 반칙이다

정우성

![[강좌] 늬덜도 디카 마스터 (1) - 사진보정을 알려주마](https://img-cdn.ddanzi.com/files/thumbnails/593/911/200x126.crop.jpg) [강좌] 늬덜도 디카 마스터 (1) - 사진보정을 알려주마

좌린

[강좌] 늬덜도 디카 마스터 (1) - 사진보정을 알려주마

좌린

![[반론] 선행학습은 최선이다 - 어설픈 앙가주망은 실패를 부른다](https://img-cdn.ddanzi.com/files/thumbnails/711/911/200x126.crop.jpg) [반론] 선행학습은 최선이다 - 어설픈 앙가주망은 실패를 부른다

유리에선나무

[반론] 선행학습은 최선이다 - 어설픈 앙가주망은 실패를 부른다

유리에선나무

![[공개] 여론조사 공표금지 기간 전후, 총선 다큐멘터리 10일](https://img-cdn.ddanzi.com/files/thumbnails/523/911/200x126.crop.jpg) [공개] 여론조사 공표금지 기간 전후, 총선 다큐멘터리 10일

이택수

[공개] 여론조사 공표금지 기간 전후, 총선 다큐멘터리 10일

이택수

![[음모]조선일보 회장의 꿈을 향한 벙커1의 비밀 폭로](https://img-cdn.ddanzi.com/files/thumbnails/089/911/200x126.crop.jpg) [음모]조선일보 회장의 꿈을 향한 벙커1의 비밀 폭로

죽지않는돌고래

[음모]조선일보 회장의 꿈을 향한 벙커1의 비밀 폭로

죽지않는돌고래

![[육아] 나는 아빠다 11 - 선행학습은 반칙이다](https://img-cdn.ddanzi.com/files/thumbnails/374/911/200x126.crop.jpg) [육아] 나는 아빠다 11 - 선행학습은 반칙이다

정우성

[육아] 나는 아빠다 11 - 선행학습은 반칙이다

정우성

![[정치] 다음에도 그것이 실제로 일어날까](https://img-cdn.ddanzi.com/files/thumbnails/290/911/200x126.crop.jpg) [정치] 다음에도 그것이 실제로 일어날까

멀더요원

[정치] 다음에도 그것이 실제로 일어날까

멀더요원

![[개최] 제 1회 딴지일보 시국문예(時局文藝) 공모](https://img-cdn.ddanzi.com/files/thumbnails/632/910/200x126.crop.jpg) [개최] 제 1회 딴지일보 시국문예(時局文藝) 공모

너부리

[개최] 제 1회 딴지일보 시국문예(時局文藝) 공모

너부리

![[스포츠강좌]몸짱이냐 힘짱이냐(17탄)-<강백호 프로젝트 Part 3>](https://img-cdn.ddanzi.com/files/thumbnails/541/910/200x126.crop.jpg) [스포츠강좌]몸짱이냐 힘짱이냐(17탄)-<강백호 프로젝트 Part 3>

맛스타드림

[스포츠강좌]몸짱이냐 힘짱이냐(17탄)-<강백호 프로젝트 Part 3>

맛스타드림

![[정치] 총선 복기 시리즈 (4) - 정당인가 개인인가](https://img-cdn.ddanzi.com/files/thumbnails/374/910/200x126.crop.jpg) [정치] 총선 복기 시리즈 (4) - 정당인가 개인인가

물뚝심송

[정치] 총선 복기 시리즈 (4) - 정당인가 개인인가

물뚝심송

![[카툰]선거의 추억](https://img-cdn.ddanzi.com/files/thumbnails/489/910/200x126.crop.jpg) [카툰]선거의 추억

이동현

[카툰]선거의 추억

이동현

![[산하칼럼] 1960.4.19 어느 국민학생의 죽음과 시](https://img-cdn.ddanzi.com/files/thumbnails/243/910/200x126.crop.jpg) [산하칼럼] 1960.4.19 어느 국민학생의 죽음과 시

산하

[산하칼럼] 1960.4.19 어느 국민학생의 죽음과 시

산하

![[정치] 총선 복기 시리즈 (3) - 세대간 갈등의 허와 실](https://img-cdn.ddanzi.com/files/thumbnails/128/910/200x126.crop.jpg) [정치] 총선 복기 시리즈 (3) - 세대간 갈등의 허와 실

물뚝심송

[정치] 총선 복기 시리즈 (3) - 세대간 갈등의 허와 실

물뚝심송

![[정치] 총선 복기 시리즈 (2) - 언론 전쟁](https://img-cdn.ddanzi.com/files/thumbnails/884/908/200x126.crop.jpg) [정치] 총선 복기 시리즈 (2) - 언론 전쟁

물뚝심송

[정치] 총선 복기 시리즈 (2) - 언론 전쟁

물뚝심송

검색어 제한 안내

입력하신 검색어는 검색이 금지된 단어입니다.

딴지 내 게시판은 아래 법령 및 내부 규정에 따라 검색기능을 제한하고 있어 양해 부탁드립니다.

1. 전기통신사업법 제 22조의 5제1항에따라 불법촬영물 등을 기재(유통)시 삭제, 접속차단 등 유통 방지에 필요한 조치가 취해집니다.

2. 성폭력처벌법 제14조, 청소년성처벌법 제11조에 따라 불법촬영물 등을 기재(유통)시 형사 처벌을 받을 수 있습니다.

3. 『아동·청소년의 성보호에 관한 법률』 제11조에 따라 아동·청소년이용 음란물을 제작·배포 소지한 자는 법적인 처벌을 받으실 수 있습니다.

4. 정보통신망 이용촉진 및 정보보호 등에 관한 법률 및 시행령에 따라 청소년 보호 조치를 취합니다.

5. 저작권법 제103조에 따라 권리주장자의 요구가 있을 시 복제·전송의 중단 조치가 취해집니다.

6. 내부 규정에 따라 제한 조치를 취합니다.